Renseignez le formulaire dédié au financement pour une prise de contact et instruction de votre dossier.

TROUVEZ LE FINANCEMENT ADAPTE A VOS BESOINS

Faites croître votre entreprise grâce à nos solutions de financement flexibles et compétitives

Vous êtes une petite ou moyenne entreprise en pleine croissance et vous cherchez à financer votre expansion ? Ne cherchez plus ! Nous offrons des solutions de financement adaptées à vos besoins, pour vous aider à concrétiser vos projets.

Nos experts en financement sont à votre disposition pour vous aider à trouver les meilleures options de financement pour votre entreprise, que ce soit pour l’achat d’équipement, l’expansion de vos locaux, le développement de nouveaux produits ou services, ou toute autre nécessité de financement.

Nos solutions de financement comprennent des prêts à court et à long terme, des marges de crédit, des prêts garantis et non garantis, et bien plus encore. Nous travaillons avec un large éventail de partenaires financiers pour vous offrir les taux les plus compétitifs du marché.

Notre approche personnalisée signifie que nous prenons le temps de comprendre les besoins financiers spécifiques de votre entreprise et nous travaillons avec vous pour trouver une solution adaptée à vos besoins uniques. Nous sommes là pour vous aider à réussir.

Contactez-nous dès maintenant pour en savoir plus sur nos solutions de financement pour les PME. Notre équipe se fera un plaisir de répondre à toutes vos questions et de vous aider à trouver le financement dont vous avez besoin pour faire croître votre entreprise

Industries concernés

Services

We are a company that offers design and build services for you from initial sketches to the final construction.

Immobilier

We are a company that offers design and build services for you from initial sketches to the final construction.

Professions libérales

We are a company that offers design and build services for you from initial sketches to the final construction.

Commerces

We are a company that offers design and build services for you from initial sketches to the final construction.

Technologies

We are a company that offers design and build services for you from initial sketches to the final construction.

Transport & Logistique

We are a company that offers design and build services for you from initial sketches to the final construction.

Entreprises souffrant de difficultés de trésorerie au Maroc

- 40% des entreprises marocaines ont déclaré ne pas disposer de réserve de trésorerie vs 8 ayant une réserve permettant de tenir moins d’un mois au titre du second semestre de 2020.

- 25 des grandes entreprises (disposent de réserves qui peuvent tenir plus de 6 mois, contre 14 chez les petites et moyennes entreprises (et 11 pour les très petites entreprises (TPE).

- Selon l’ancienneté des entreprises, 44 de celles de moins de 10 ans n’ont aucune réserve de trésorerie. Cette proportion est de 38% pour les PME et 36 pour les GE de la même tranche d’âge.

- Pour la moitié environ des très petites, petites et moyennes entreprises ( l’insolvabilité représente un risque sévère vs 35 pour les GE

Source : Derniers rapports du HCP.

Répartition par catégorie d'entreprises (en %)

Source : HCP, Enquête Nationale auprès des Entreprises 2019.

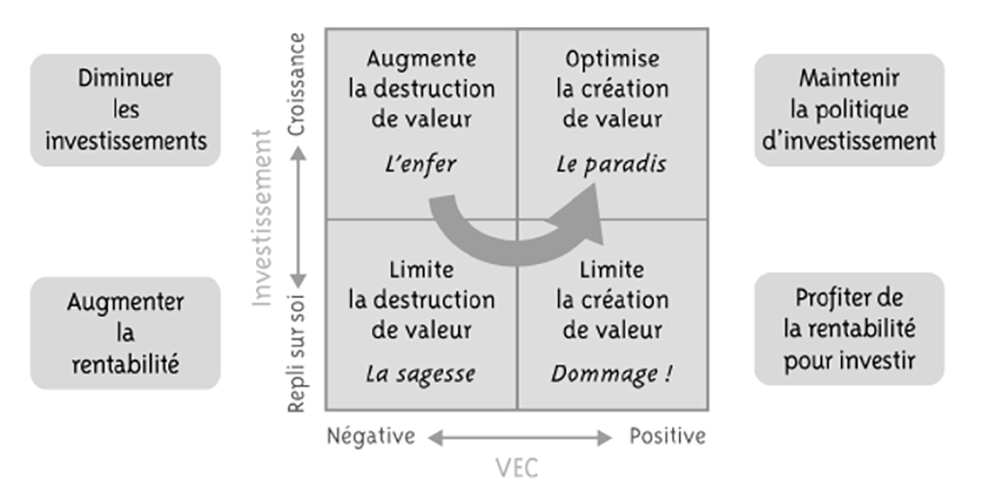

Une approche qui privilégie la création de valeur durable pour le porteur du projet

Pour créer de la valeur de façon durable, il ne suffit pas de générer un ROCE (rentabilité opérationnelle des capitaux employés) supérieur au WACC (weighted average cost of capital). En réalité, il faut introduire une autre dimension : celle du développement par l’investissement. Ainsi, en mettant en abscisse la valeur économique créée (VEC), et en ordonné, l’investissement, quatre situations apparaissent.

Principales solutions de financement proposées

Le crédit-bail est une forme de financement utilisée par les entreprises pour acquérir des actifs tels que des équipements, des véhicules ou des biens immobiliers. Dans un contrat de crédit-bail, le propriétaire de l’actif (le bailleur) accorde à l’entreprise (le preneur) le droit d’utiliser l’actif moyennant des paiements périodiques sur une période déterminée.

À la fin de la période de location, le preneur peut généralement choisir d’acheter l’actif, de renouveler le contrat de location ou de rendre l’actif au bailleur. Le crédit-bail peut être avantageux pour les entreprises qui ont besoin d’actifs coûteux mais qui ne disposent pas des liquidités nécessaires pour les acheter immédiatement.

Dans un contrat de LOA, l’emprunteur (le locataire) paie des mensualités pendant une période déterminée pour utiliser le véhicule. À la fin de la période de location, l’emprunteur a l’option d’acheter le véhicule à un prix convenu à l’avance, généralement en payant un montant résiduel appelé “valeur résiduelle”.

Si l’emprunteur choisit de ne pas acheter le véhicule, il peut simplement rendre le véhicule à la fin de la période de location.

La LOA peut être avantageuse pour les particuliers qui souhaitent avoir un véhicule sans avoir à faire un achat important en une seule fois et qui envisagent d’acheter le véhicule à la fin de la période de location.

Le crédit moyen terme est une forme de financement utilisée par les entreprises pour financer des projets à moyen terme, généralement entre 2 et 7 ans.

Les prêts de crédit moyen terme sont généralement utilisés pour financer des investissements tels que l’acquisition d’équipements, l’expansion de l’entreprise ou le financement de projets spécifiques. Les prêts de crédit moyen terme sont remboursés en versements mensuels ou trimestriels sur la durée du prêt.

Les taux d’intérêt peuvent être fixes ou variables et les garanties peuvent être exigées selon les circonstances. Les prêts de crédit moyen terme peuvent être avantageux pour les entreprises qui ont besoin d’un financement à moyen terme pour réaliser des projets importants, mais qui ne veulent pas s’engager dans un emprunt à long terme.

L’affacturage est une solution de financement pour les entreprises qui ont besoin de liquidités et qui ont des factures clients en attente de paiement. Dans le cadre de l’affacturage, une entreprise vend ses factures à une société d’affacturage qui avance un pourcentage du montant des factures (généralement 80% à 90%) à l’entreprise.

La société d’affacturage collecte ensuite le paiement auprès des clients de l’entreprise à la date d’échéance de la facture et verse à l’entreprise le solde, déduction faite de ses frais de service. L’affacturage peut aider les entreprises à obtenir des liquidités plus rapidement que si elles attendaient que les clients paient leurs factures.

💡 Il peut également soulager l’entreprise de la charge administrative liée à la gestion des factures impayées.

Oui, le crédit fournisseur est bien une ressource financière pour votre entreprise.

En effet, la période entre la réception des biens ou services de votre fournisseur et le paiement de la facture est cruciale. Elle vous permet de créer de la valeur, de vendre et d’encaisser vos bénéfices, avant même d’avoir payé votre fournisseur. Cela vous permet de dégager une ressource en fonds de roulement (l’inverse du BFR).

💡 Lorsqu’une entreprise connaît une période de croissance, ses charges augmentent parfois plus vite que ses ventes. La maîtrise du crédit fournisseur est essentielle pour maintenir les finances dans le vert.

L’escompte est une solution à cette problématique. Il s’agit d’un mode de financement à court terme permettant à l’entreprise de bénéficier d’un crédit sur les factures qu’elle émet :

- vous facturez votre client ;

- vous présentez la facture à un organisme de financement ;

- et ce dernier vous avance la somme correspondante, déduction faite des frais financiers.

L’escompte est un financement très souple. Cependant, il est important de bien choisir son financeur, car les taux d’intérêt peuvent être élevés.

💡 Financer votre croissance et votre BFR en combinant le crédit fournisseur et l’escompte peut être une bonne solution, dans la mesure où les frais n’impactent pas trop fortement vos marges.

Le financement participatif, ou crowdfunding, est un mode de financement par lequel des investisseurs financent le projet d’une entreprise, via Internet.

Le crowdfunding peut se faire sous différentes formes :

- le don : les investisseurs versent des fonds sans contrepartie ;

- l’investissement : les investisseurs versent des fonds en échange d’un placement financier (dans ce cas-là, on parle de crowdequity) ;

- le prêt : les investisseurs versent des fonds à l’entreprise en échange d’un taux d’intérêt et d’un remboursement à échéance (crowdlending).

Le financement participatif présente de nombreux avantages pour les entreprises :

- il permet de lever des fonds auprès de particuliers sans avoir recours aux banques ;

- il est plus facile et moins coûteux que le financement bancaire classique ;

- il peut être une source de financement complémentaire ;

- il permet de communiquer sur son projet et de bénéficier d’un effet de levier (les investisseurs parlent à leur entourage, etc.).

Le financement participatif présente également des inconvénients :

- il nécessite une bonne communication et une bonne présentation du projet ;

- il peut être difficile de trouver des investisseurs ;

- les fonds levés sont souvent limités.

Le financement participatif est donc un outil intéressant pour financer une partie de votre croissance (le lancement d’un nouveau produit par exemple).